A criação de uma holding familiar pode ser interessante, principalmente, para o aspecto fiscal e/ou societário, sendo esses um dos principais objetivos na criação de empresas desse tipo. No aspecto fiscal, os empresários podem estar interessados em uma redução da carga tributária, planejamento sucessório, retorno de capital sob a forma de lucros e dividendos sem tributação.

Já sob o aspecto societário, os objetivos podem ser descritos como, crescimento do grupo, planejamento e controle, administração de todos os investimentos, aumento de vendas e gerenciamento de interesses societários internos.

Para que uma empresa se torne uma holding, esta deverá receber bens ou direitos para formar o seu capital, e esta integralização poderá ocorrer de duas formas, ou seja, sócio pessoa física e/ou sócio pessoa jurídica.

Para que uma empresa se torne uma holding, esta deverá receber bens ou direitos para formar o seu capital, e esta integralização poderá ocorrer de duas formas, ou seja, sócio pessoa física e/ou sócio pessoa jurídica.

A holding visa solucionar problemas de sucessão administrativa, treinando sucessores, como também profissionais de empresa, para alcançar cargos de direção. A visão dela é generalista, contrapondo-se à visão de especialista da operadora, possibilitando experiências mais profundas.

A holding objetiva solucionar problemas referentes à herança, substituindo em parte declarações testamentárias, podendo indicar especificamente os sucessores da sociedade, sem atrito ou litígios judiciais. Vemos no Novo Código Civil tempestades que virão.

A visão da holding é fundamental nesses casos. Tendo maior facilidade de administração, exerce a Holding maior controle pelo menor custo.

Existem vantagens no aproveitamento da legislação fiscal vigente, apesar dos controles mais rígidos sobre a holding. A maior vantagem nesse campo está principalmente na coordenação empresarial da pessoa física. Após a promulgação da Constituição Federal de 1988, essas vantagens se tornaram maiores e mais sutis.

Procura dar uma melhor administração de bens móveis e imóveis, visando principalmente resguardar o patrimônio da operadora, finalidade hoje muito procurada para evitar conflitos sucessórios.

Problemas pessoais ou familiares não afetam diretamente as operadoras. Em caso de dissidências entre parentes ou espólios, será ela que decidirá sobre as diretrizes a serem seguidas. Ela age como unidade jurídica e não como pessoas físicas emocionadas. Ela é substituta da pessoa física, agindo como sócia ou acionista de outra empresa, evitando dessa maneira que a pessoa física fique exposta inutilmente, evitando sequestros, roubos e uma série de outros elementos inconvenientes, desde que não haja ostentação de riqueza das pessoas físicas envolvidas. Pode também ser sócia da própria pessoa física.

A holding será também uma prestadora de serviços, e sendo Sociedade Simples Limitada não estará sujeita à lei de falência. Como a holding é quase a própria pessoa de seus sócios, ela deverá agir como tal. A holding precisa ser discreta e seu perfil deve ser aparentemente baixo.

A holding atende também a qualquer problema de ordem pessoal ou social, podendo equacionar uma série de conveniências de seus criadores, tais como: casamentos, desquites, separação de bens, comunhão de bens, autorização do cônjuge em venda de imóveis, procurações, disposições de última vontade, reconhecimento a funcionários de longa data, amparo a filhos e empregados. A cada tipo de problema existe um tipo de holding, aliada a outros documentos que poderão suprir necessidades humanas, apresentando soluções legais em diversas formas societárias.

Acordos Societários: É a livre vontade de pessoas físicas ou grupos familiares para exercerem o poder durante alguns anos predeterminados e sob condições negociadas e registrados.

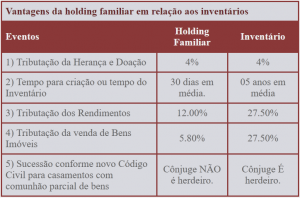

Sucessão: Facilitando as soluções referentes à herança, sucessão acionária, sucessão profissional e outras disposições do acionista controlador, às vezes substituindo o testamento e um inventário mais fácil.

Fonte: Orsi & Barreto Consultoria Empresarial.

Fonte de Pesquisa:

1. Imposto de renda e legislação societária: holding, alienação de imóveis… – São Paulo: IOB Thomson, 2005. – (Coleção manual de procedimentos);

2. Rodrigues, Raphael José. Aspectos contábeis e fiscais de empresas holding. Consultor Contábil, [email protected].

3. Hiromi, Higuchi. Imposto de Renda das Empresas, interpretação e prática. IR Publicações Ltda, 30ª ed., 2005, São Paulo/SP.

Autor: João Alberto Borges Teixeira – Palestrante do curso de Holding Familiar e Proteção Patrimonial

{kind=link}

{kind=link}

Olá João Alberto, parabéns pelo post mas como sou leigo fica difícil enxergar num todo sua sugestão de holding. No popular curto-e-grosso, tudo na vida tem as vantagens e desvantagens, estabelecendo uma holding, quais são as obrigações e os direitos? quero dizer para gozar dos benefícios da holding devem haver um “preço” a se pagar. E a manutenção desta holding, qual seria o custo mensal? As declarações anuais de renda nunca mais serão como antes, correto? Agradeço no que puder esclarecer. Mais uma vez parabéns. Duarte