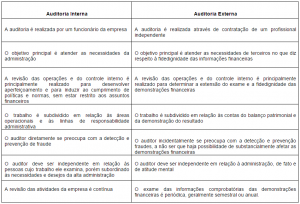

De forma global, o trabalho executado pela Auditoria Interna é idêntico aquele executado pela Auditoria externa. Ambas realizam seus trabalhos utilizando-se das mesmas técnicas de auditoria, ambas têm sua atenção voltada para o controle interno como ponto de partida de seu exame e formulam sugestões de melhorias para as deficiências encontradas, ambas modificam a extensão de seu trabalho de acordo com as suas observações e a eficiência dos sistemas contábeis e de controles internos existentes.

Entretanto, os trabalhos executados pelos Auditores Internos e Externos têm suas diferenças básicas caracterizadas por:

Esse conteúdo e muitos outros estão no curso de Formação de Auditores Internos

{kind=link}

Como obter mais informações do portal de auditoria?