Contabilização de doações – Terceiro Setor

As doações constituem-se em transferência de dinheiro ou outros ativos para uma entidade, ou um cancelamento de um passivo, sem a necessidade de uma contrapartida. Essas doações podem ser em dinheiro, gêneros alimentícios, roupas, materiais de uso e consumo, equipamentos ou outro ativo qualquer ou também por meio de prestação de serviços. As doações devem …

{kind=link}

{kind=link}

COMO CALCULAR O AVISO PRÉVIO

O aviso prévio, até outubro/2011, era de 30 dias conforme estabelece o art. 7º, XXI da Constituição Federal. Com a publicação da Lei 12.506/2011 a duração do aviso prévio passou a ser contado de acordo com o tempo de serviço do empregado, sendo de 30 (trinta) dias para aquele que tiver até um ano de vínculo empregatício …

{kind=link}

{kind=link}

Provisão para pagamento do Imposto de Renda – Contabilização

Por ocasião do encerramento do período de apuração do imposto, a pessoa jurídica tributada com base no regime do lucro real deverá constituir a provisão para pagamento do Imposto de Renda, inclusive sobre lucros diferidos, desse mesmo período. ESTIMATIVA MENSAL Quando a empresa opta por pagar o IRPJ de forma estimada, mensal, os pagamentos do …

{kind=link}

Aspectos gerais da Tributação do IRPJ – contribuintes do Imposto de Renda

São contribuintes do Imposto de Renda Pessoa Jurídica (IRPJ): I – as pessoas jurídicas; II – as empresas individuais. As disposições tributárias do IR aplicam-se a todas as firmas e sociedades, registradas ou não. As entidades submetidas aos regimes de liquidação extrajudicial e de falência sujeitam-se às normas de incidência do imposto aplicáveis às pessoas …

{kind=link}

Canal de Denúncia: ferramenta pode evitar perdas financeiras e danos à imagem da companhia

Com a expansão da economia brasileira e a obtenção de recordes no nível de emprego, um tema tem preocupado as empresas: como manter um ambiente de trabalho saudável, respeitando as diferenças, priorizando a ética e a boa conduta nas relações entre funcionários, clientes e fornecedores? Frequentemente lemos na mídia situações de empresas acusadas de assédio …

{kind=link}

{kind=link}

Critérios para recrutamento, seleção e admissão de Auditores

A admissão de um novo auditor na equipe é tarefa para ser conduzida com extremo cuidado, por parte do Gerente de Auditoria Interna. Deve-se sempre ter em mente, que a organização julga o Departamento de Auditoria Interna, a partir de cada membro, de cada Auditor de campo com que está tendo contato, e por isso, …

{kind=link}

Papéis de Trabalho de Auditoria

Os Papéis de Trabalho de auditoria constituem um registro permanente do trabalho efetuado pelo auditor, dos fatos e informações obtidos, bem como das suas conclusões sobre os exames. É com base nos Papéis de Trabalho que o auditor irá relatar suas opiniões, críticas e sugestões. OBJETIVOS DOS PAPÉIS DE TRABALHO Auxiliar na execução de exames; …

{kind=link}

{kind=link}

Procedimentos – Rito Ordinário – Processo do Trabalho

O procedimento ordinário dos dissídios individuais, no processo trabalhista, está regulado, de forma esparsa entre o art. 763 e o art. 852 da CLT. As reclamatórias trabalhistas que se submetem ao rito ordinário são as de valores que ultrapassem 40 (quarenta) salários mínimos, na data de seu ajuizamento. A pretensão do legislador foi imprimir celeridade …

{kind=link}

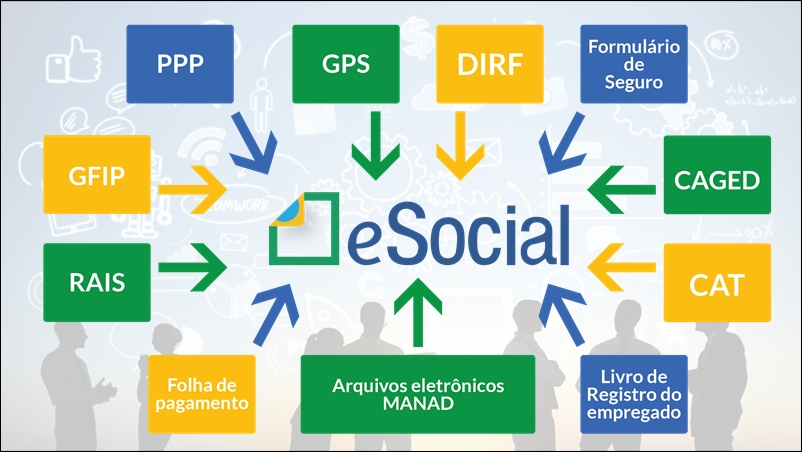

Mudanças no eSocial adiam a entrada de empresas do Simples Nacional na plataforma

Novas mudanças no Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial) foram divulgadas nesta quarta-feira (26), com a finalidade de melhorar e simplificar o funcionamento da plataforma. Entre as alterações anunciadas está a prorrogação, por mais seis meses, para o início da obrigatoriedade de envio de eventos periódicos para as empresas constantes …

{kind=link}

É Constitucional limitação de 30% para Compensação de Prejuízos Fiscais segundo STF

Prevaleceu, no julgamento, o entendimento de que a criação de mecanismos de compensação fiscal é discricionariedade do Congresso Nacional, desde que respeitados os princípios relacionados ao sistema tributário. A matéria foi discutida em recurso extraordinário com repercussão geral reconhecida. Por maioria dos votos, o Plenário do Supremo Tribunal Federal (STF) concluiu, nesta quinta-feira (27.6), o …

{kind=link}