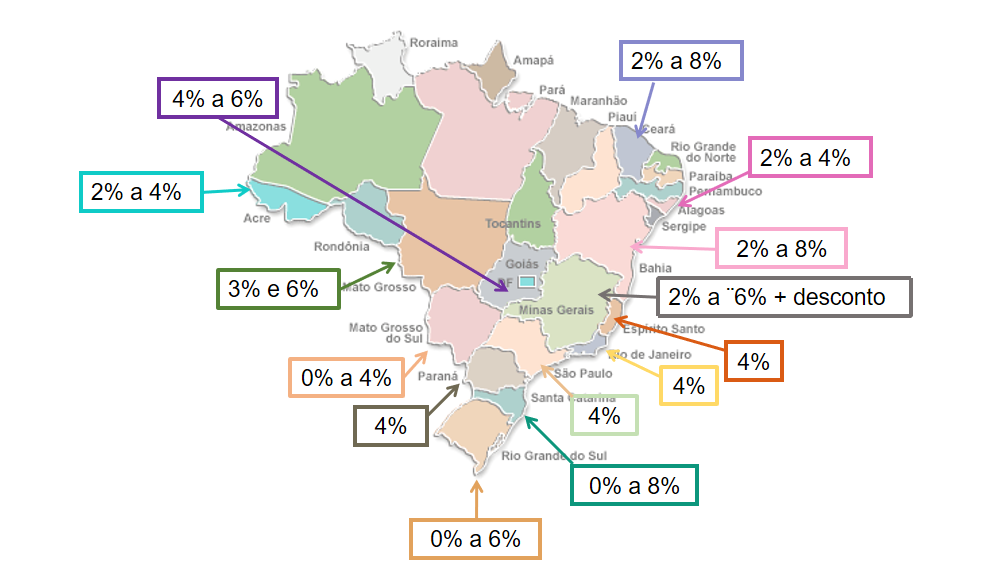

O Imposto sobre Transmissão Causa Mortis e Doação – ITCMD, é um tributo de competência dos Estados e do Distrito Federal, cujo fato gerador é a transmissão causa mortis de imóveis e a doação de quaisquer bens ou direitos, conforme Constituição Federal – artigo 155, I e § 1º; CTN: artigos 35 a 42.

O imposto incide sobre o valor venal (de venda) da transmissão de qualquer bem ou direito havido:

I – por sucessão legítima ou testamentária, inclusive a sucessão provisória;

II – por doação.

Estão compreendidos na incidência do imposto os bens que, na divisão de patrimônio comum, na partilha ou adjudicação, forem atribuídos a um dos cônjuges, a um dos conviventes, ou a qualquer herdeiro, acima da respectiva meação ou quinhão.

CONTRIBUINTES

São contribuintes do imposto:

I – na transmissão “causa mortis”: o herdeiro ou o legatário;

II – no fideicomisso: o fiduciário;

III – na doação: o donatário;

IV- na cessão de herança ou de bem ou direito a título não oneroso: o cessionário.

Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis:

I – o tabelião, escrivão e demais serventuários de ofício, em relação aos atos tributáveis praticados por eles ou perante eles, em razão de seu ofício;

perante eles, em razão de seu ofício;

II – a empresa, instituição financeira e bancária e todo aquele a quem couber a responsabilidade do registro ou a prática de ato que implique na transmissão de bem móvel ou imóvel e respectivo direito ou ação;

III – o doador, o cedente de bem ou direito, e, no caso do parágrafo único do artigo anterior, o donatário;

IV – qualquer pessoa física ou jurídica que detiver o bem transmitido ou estiver na sua posse, na forma desta lei;

V – os pais, pelos tributos devidos pelos seus filhos menores;

VI – os tutores e curadores, pelos tributos devidos pelos seus tutelados ou curatelados;

VII – os administradores de bens de terceiros, pelos tributos devidos por estes;

VIII – o inventariante, pelos tributos devidos pelo espólio.

DOAÇÃO DE QUOTAS NO PLANEJAMENTO SUCESSÓRIO

Na doação de quotas com reserva de usufruto a tributação do ITCMD é segregada, sendo o recolhimento feito em dois momentos. No primeiro momento o recolhimento será feito na instituição do usufruto, ou seja, na doação das quotas da Administradora de Bens Imóveis Próprios; já no segundo momento, o recolhimento se dará na extinção do usufruto, na ocorrência da Causa Mortis.

A grande vantagem tributária referente à tributação do ITCMD na doação de quotas com reserva de usufruto consiste no fato da segregação do recolhimento do imposto, onde o primeiro recolhimento será tributado sem nenhuma reavaliação por parte do Estado, sendo o referido imposto recolhido pelo valor das quotas doadas, quotas essas representadas pelos imóveis integralizados no capital social também sem nenhuma atualização para o valor atual de mercado.

Veja mais sobre ITCMD no curso Holding Familiar: Planejamento Patrimonial e Sucessório

There is no ads to display, Please add some

{kind=link}

No Comment